Приятнее и быстрее

10 апреля 2017

ПРИШЕСТВИЕ ФИНТЕХА

Банки уцелеют, но сильно изменятся. Заемщики и вкладчики выиграют. Финтех делает финансовый мир более дешевым и менее враждебным для большинства граждан

Никакого откровения не будет. Даже после окончательной победы финтеха самым главным останется сам финансовый продукт. Передаются ли данные с бирж телеграфом или сами загружаются в ваш мобильный - вне зависимости от этого вам нужны совершенно определенные вещи: чтобы банк давал нормальный процент по депозиту, чтобы инвестфонд не проигрывал рынку, чтобы компания, акции которой вы держите, платила дивиденды и развивалась. Финтех не может на это повлиять.

Тогда почему о нем столько говорят? Финтех - это функциональная и привлекательная надстройка над классическими финансовыми услугами. Это воронка, в которую вольются миллионы новых инвесторов. Это способ провести колоссальное сокращение издержек и в несколько раз снизить комиссии. И с помощью всего этого финтех, безусловно, перекроит финансовый сектор во всем мире.

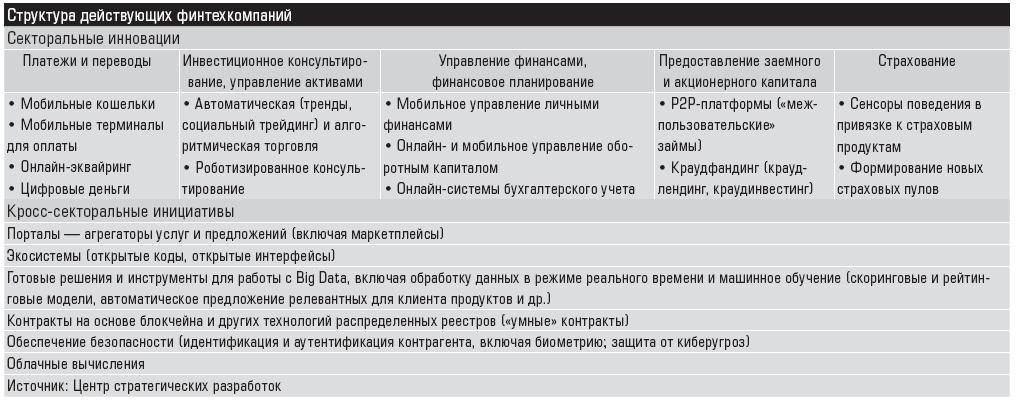

"Финтех - это применение цифровых технологий для предоставления финансовых услуг, - говорит Жанна Смирнова, эксперт Центра стратегических разработок по направлению "Макроэкономика". - Финтех в явном виде пока не отнесен к тому или иному отраслевому сегменту ввиду большого разнообразия компаний, предлагающих цифровые продукты на этом рынке - от мобильных переводов до биометрической идентификации. Если говорить о внедрении финтеха в устоявшихся бизнесах (типа банковского, управления активами), то он подпадает под регулирование соответствующего бизнеса. Рынок очень сегментирован. Даже тот же "Сбербанк Онлайн" - это тоже своего рода продукт финтех процесса. Робоэдвайзинг (или алгоритмическая торговля), технологии распределенного реестра, к которым относится блокчейн, - все это тоже финтех".

Мы уже довольно финансово технологичная страна. Руководитель федеральных PR-проектов "Яндекс. Денег" Анастасия Васильченко приводит данные о мобильных плательщиках TNS: в 2016 году с помощью смартфонов из электронных кошельков платили 38% россиян, через СМС - 49%, с банковских карт - 55%, а через приложения интернет-банкингов - 61%. Эксперты AC&M Consulting в 2016 году говорили, что с мобильных устройств оплачивали товары и услуги уже около 12 млн россиян. Так что не исключено, что вскоре финтех натолкнется на естественные ограничения, ведь для него необходимо совершенствование технологий и развитие сопутствующей инфраструктуры - связи, электроснабжения. В конце концов, для адекватного участия в цифровой сфере нужно купить смартфон, стоимостью примерно в одну среднюю по России зарплату.

Если дать волю фантазии, можно предположить с примерно одинаковой долей вероятности два крайних сценария развития финтеха. Первый - стабильный финансовый мир. Транзакции совершаются по роботизированным алгоритмам на основе одной-единственной карты, чипа или какого-то другого носителя. Через один-единственный гаджет с защищенным входом можно заказать пиццу, купить акции на бирже или, скажем, получить кредит для стартапа, а также контролировать свое расписание дня, повседневные расходы, даже то, в каких магазинах индивидуальный набор продуктов обойдется дешевле. Все операции проходят по сканированию, скажем, сетчатки глаза, хранятся и обрабатываются полностью по облачной технологии. Экономические кризисы преодолены, для колебаний рынка и мошенничеств нет никакой возможности.

Другой сценарий - противоположный. Победа безналичных транзакций приводит к повышению скорости обращения средств в экономике. Чтобы совершить покупку, нужно знать входы от различных конкурирующих сервисов, причем выбрать тот из них, где данный продукт сейчас дешевле. Если упустить удачный момент, автоматизированная система, отреагировав на ваши потребности, начнет поднимать цены на необходимые вам товары. Неожиданно сломался компьютер, сел телефон, выключили свет - потеряны деньги. В глобальной системе все чаще возникают неуправляемые колебания на рынке. Неограниченное копирование реестров с конфиденциальной информацией, хранимой по облачной технологии, создает почву для различного рода мошенничеств, незаконного использования и хищения виртуальных финансовых ресурсов. Экономическая система периодически находится на грани коллапса.

Конечно, развитие, скорее всего, пойдет по среднему пути, и вот что о нем можно сказать.

- Единой точкой входа в мир финансов становится смартфон. Мелкие игроки получают возможность конкурировать с крупными банковскими холдингами, потому что продажи всех финансовых продуктов будут идти через единые платформы.

- Простота приобретения услуг сопровождается снижением и упрощением комиссий - появляются брокеры с нулевыми комиссиями, стоимость платежей и переводов падает в разы, проценты на остаток растут.

- Поскольку комиссии низкие и покупка происходит в два клика, первоочередное значение получает конечный продукт - депозит, фонд, ценная бумага. Они автоматически сравниваются и ранжируются по параметрам, чтобы облегчить выбор.

- Банки, в последние годы активно на этих комиссиях зарабатывавшие, могут превратиться в технические структуры в том, что касается платежей. Тем же банкам, которые захотят сохранить высокие доходы, похоже, придется снова активно заниматься классическим кредитованием.

- Привлекают деньги под проценты не только банки, но и мобильные операторы, платежные системы, соцсети - кто угодно с соответствующей лицензией ЦБ; крупные компании давно научились управлять ликвидностью и легко могут создать корпоративный банк.

- Для клиентов финансы становятся чем-то вроде игры - еще одним развлечением внутри смартфона.

- Все это, а также массовый наплыв инвесторов на фондовый рынок влечет за собой серьезные риски для людей и вызовы для отрасли: создать адекватные системы подбора финансовых продуктов гораздо сложнее, чем, скажем, для бытовой техники или авиабилетов. Результат депозита или паевого фонда серьезно отложен во времени и зависит в числе прочего от надежности банка или компании-профучастника, а прошлые результаты никак не гарантируют результатов в будущем.

Источник: Центр стратегических разработок

Авторы: Алексей Долженков, Евгений Гайва, Евгения Обухова

Журнал "Эксперт"